")

El próximo Gobierno deberá enfrentar vencimientos por 174.000 millones de dólares. Sólo el próximo año las necesidades financieras ascienden a 63.700 millones de dólares.

Un eventual canje de deuda podría derivar en una quita de 65% capital, de acuerdo con un informe de la consultora LCG.

LCG calculó que los vecimientos de la próxima administración ascenderán a 174.000 millones de dólares.” Ese guarismo es impagable con el desempeño macroeconómico que está teniendo el país y menos aún sin acceso a los mercados. Se hace menester modificar el perfil de vencimientos para que la deuda sea atendible. De no hacerlo, nuevamente nos veremos obligados a declararnos en cesación de pagos”, consignó.

Sólo el próximo año las necesidades de financiamiento son abultadas. Se deberán cubrir vencimientos por 63.700 millones de dólares, el equivalente a 14% del PBI. De ese total, 16.600 millones (3,6% del PBI) corresponden al pago de intereses y el resto a cancelación de capital.

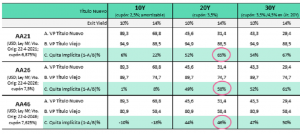

LCG hizo un ejercicio de quita para tenedores de bonos soberanos, en el cual explicó:

-El haircut implícito que sufrirán los acreedores actuales se calcula comparando el VP del bono viejo contra el VP del bono nuevo, ambos valuados al mismo exit yield.

-Básicamente se compara el flujo de pagos de los dos bonos en el escenario post canje, con una exit yield menor a la que opera en el mercado hoy. Ver aclaración en Box adjunto.

-La evaluación se realizó con un exit yield de 10% y otra del 14% anual.

-Asumiendo una tasa de descuento del 14%, el bono nuevo a 20 años (20Y) contaría con un VP de US$ 31,4. El flujo descontado (al 14% anual) de un bono viejo como el AA21 da como resultado un VP de US$ 88,5. Esto implicaría asumir una quita implícita del 65% en caso de optar canjearlo por el nuevo bono 20Y.

-El haircut implícito será menor en la medida que el exit yield sea más bajo; el nuevo título que recibe el inversor vale más. Por otro lado, la quita será más baja para los tenedores de bonos largos. Esto obedece a los efectos de traer a valor presente pagos muy alejados en el tiempo, lo que redunda en un VP bajo de los bonos viejos.