El contexto actual presenta múltiples desafíos a la hora de escoger el portafolio correcto, ya que hay que considerar diferentes factores de manera simultánea. Es decir por un lado tenemos las reformas estructurales que el Gobierno sigue empujando lo que podría traer resultados muy positivos de mediano – largo plazo pero a la vez la incertidumbre sobre las elecciones de Octubre agrega distintos interrogantes que pueden afectar los activos en el corto plazo. A su vez el tipo de cambio ha tomado una volatilidad mayor que hay que tener en cuenta para el armado del portafolio. Y por último, como resultado del Sinceramiento Fiscal las inversiones tienen que estar pensadas desde de manera eficiente desde el punto de vista impositivo.

Veamos entonces dónde estamos y hacia dónde vamos.

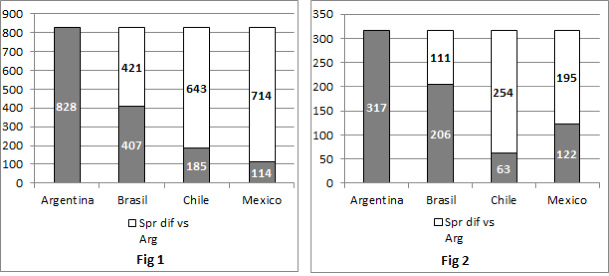

Deuda en Dólares: Mantiene su atractivo en comparación con con el resto de los países latinoamericanos.

Cuando la administración actual gano las elecciones en 2015, veíamos que Argentina no solo era el país que registraba el rendimiento más alto en la región sino que poseía un gran diferencial de spread versus nuestros países vecinos. Cuando asume el nuevo gobierno se tomaron una serie de medidas tendientes a normalizar la economía como ser la eliminación del cepo cambiario, pago a holdouts, normalización del Indec y otras más que llevaron a una fuerte compresión de spreads, no solo en niveles absolutos sino en términos relativos con sus pares. Pero aún queda mucho por hacer desde el punto de vista macroeconómico; el déficit fiscal sigue estando preocupantemente alto al igual que la inflación, y las medidas necesarias para reducir ambos desequilibrios le ponen un freno a la tibia recuperación económica que ya se puede vislumbrar. A pesar de esto, creemos que Argentina sigue siendo una opción atractiva y en la medida que la actual administración logre encaminar estos desajustes los diferenciales contra el resto de la región se deberían seguir reduciendo.

La velocidad con la que se de esta convergencia y la volatilidad que experimente dependerá del avance de las reformas estructurales que están en agenda. Este ultimo punto esta ligado a la performance del Gobierno en las elecciones ya que una victoria dejaría el camino allanado para avanzar mientras que un resultado negativo pondría un manto de duda sobre su capacidad de seguir implementándolas.

El escenario base con el que nos movemos es una victoria del oficialismo para Octubre a nivel nacional, pero es posible que en la Provincia de Buenos Aires gane Cristina Kirchner y eso genere ruido en el mercado. De todos modos creemos que una victoria del Kirchnerismo en la Provincia de BA no deja de ser solo un fenómeno aislado. Al no tener gran representación en el resto del país y contar con altísimos índices de rechazo, dicho resultado difícilmente la pueda posicionar como una seria candidata para el 2019

Inversiones en Pesos

Respecto al mercado cambiario si bien es consenso que la moneda local se encuentra sobrevaluada, en nuestra opinión es posible que se mantenga estructuralmente de este modo por un buen tiempo ya que el gobierno va a seguir financiando el alto déficit fiscal en el exterior generando un exceso de oferta de dólares en el mercado cambiario. Por otro lado el BCRA va seguir con su política antiinflacionaria hasta que la variación de precios muestre una clara tendencia descendente. A raíz de esto anticipamos que las tasas de interés van a seguir altas, favoreciendo el “carry trade”. En este contexto pensamos que las Lebacs de 30 dias son la mejor alternativa. El riesgo de esta estrategia reside en que las elecciones resulten desfavorables para Cambiemos incrementando la volatilidad y veamos movimientos en el tipo de cambio más abruptos. Por eso consideramos que quienes inviertan hoy tienen que tener tolerancia a mayor volatilidad y seleccionar cuidadosamente los puntos de entrada. Para aquellos más adversos al riesgo, tal vez sea conveniente esperar octubre y decidir en ese momento, aunque se deje de ganar una porción de los beneficios.

Acciones

El mercado de renta variable es pequeño, comparado con sus pares latinoamericanos. Argentina cuenta con un ratio de capitalización bursátil/PBI de 11%, mientras que en la región esta proporción asciende a 36%, 42%, y 86% en países como Colombia, Brasil y Chile. El gobierno tiene la voluntad de empujar el crecimiento del mercado local lo cual va a ser positivo en el mediano plazo. Sin embargo todavía tiene varios desafíos por recorrer para conseguir su objetivo, como la aprobación de la ley de mercado de capitales, la simplificación de los mecanismos para que los inversores extranjeros inviertan locamente, entre otros. El resultado de las elecciones le permitirá al gobierno tener mayor o menor dificultad para implementar esta agenda. Es por esto que nos parece que la mejor manera de posicionarse es con un horizonte de mediano plazo y mediante una cartera diversificada de acciones del panel líder, o bien hacerlo mediante un fondo común de inversión e ir comprando escalonadamente para promediar los puntos de entrada.

Aspectos impositivos

Tan importante como la elección de los activos es entender sus aspectos impositivos para no tener sorpresas a fin de año. Todas las alternativas planteadas en esta nota se encuentran exentas de impuestos las ganancias y de bienes personales (excepto los fondos comunes de inversión) para las personas físicas

Carteras

Definimos dos carteras de acuerdo al perfil de riesgo de los inversores.

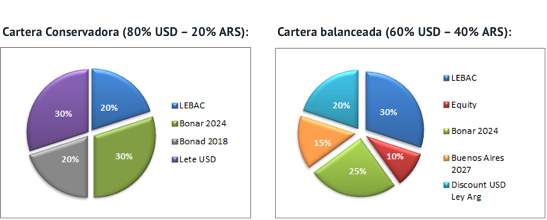

Cartera conservadora: Aquí se busca optimizar los rendimientos minimizando la volatilidad. Por esta razón, la mayor parte de la cartera se compone por activos dolarizados. En pesos, sugerimos las Lebacs a 30 días. En dólares, recomendamos el Bonar 2024 (AY24), que con una duration de 3.5 años ofrece una rentabilidad de 5.25%. También incluimos en el portafolio el Bonad 2018 (AM18), que es un dollar-linked, y cuenta con un retorno cercano al 4% para una duration de 0.6 años. Completamos con Letras en Dólares que brindan un rendimiento de entre 2.80% hasta 3.07% para los plazos de entre 196 y 350 días.

Cartera balanceada: Tiene un horizonte de inversión de mediano plazo donde esperamos obtener rendimientos mas altos aumentando un poco la exposición y la duration.

La cartera se compone de 60% activos en USD, 30% en ARS y 10% acciones.

Para la porción que se encuentra en pesos, recomendamos Lebacs de 30 días aprovechando que la curva en pesos a tasa fija se encuentra invertida y lo más probable es que el BCRA demore el recorte de tasas hasta tener clara evidencia de que la inflación está cediendo.

Con respecto a la parte dolarizada, se define un mix entre títulos soberanos de corta y media duration, además de un bono provincial para darle un pick up en el rendimiento de la cartera. En el tramo corto, el título más rentable, como ya mencionamos, es el Bonar 2024. En la parte media de la curva, preferimos el Discount USD Ley Arg (DICA), que ofrece actualmente una tasa de retorno de 7.15%. Completamos la sección de renta fija con Bonos de la Provincia de Buenos Aires 2027 (PBJ27), que cuentan con menor duration que el Discount USD y ofrecen un rendimiento de 50pb por encima de la curva soberana, de 7.50%. No estamos recomendando activos en la parte larga de la curva debido a : 1) Estados Unidos esta lentamente entrando una fase de subas de tasas de interés, en donde los instrumentos más largos serían los más perjudicados, y 2) por la volatilidad que se viene observando en el mercado producto de la incertidumbre electoral.

Completamos la cartera con 10% en acciones. Creemos que la mejor manera es dentro de una canasta del panel líder para tener diversificación.

Como conclusión, pensamos que las carteras balanceadas son las que presentan un buen riesgo/retorno pero poniendo énfasis en la parte media de la curva para tener mas protección dado el incremento de la volatilidad que se viene dando.

Martín Bo – Socio de Aurum Valores y Head de Trading