Un informe de IOL invertironline analizó el impacto del acuerdo y el desacople de ciertos títulos soberanos.

El mayor riesgo de no pago (default) al FMI del préstamo Stand By tomado en el 2018 pareciera haberse evitado en el mediano plazo, con el visto bueno del Congreso al proyecto de acuerdo enviado por el Gobierno, sin embargo los bonos argentinos parecen no haberse “enterado” aún y mantienen precios de default.

Un informe de IOL invertironline indicó que a diferencia de la mala performance de los bonos en dólares, al observar otras variables relevantes financieras, como el mercado cambiario y el índice Merval, se ve una situación diferente, en ambos casos vienen mostrando comportamientos positivos.

El riesgo país vuelve a los niveles preguerra a partir del mejor humor en los mercados

Desde el preacuerdo con el FMI, los tipos de cambio financieros CCL y el MEP bajaron un 18% y 16% respectivamente, mientras que el Merval medido en dólares (CCL) ha subido un 21% en ese período.

Por ende, se puede argumentar que hay un desacople entre la situación de las principales variables financieras y el precio de los bonos en dólares.

IOL invertironline consideró que esta disociación tiene su origen en un contexto adverso para los activos de renta fija de mayor riesgo.

Si se observa el comportamiento de los bonos desde el inicio del conflicto en Ucrania, encuentra que se vieron afectados por lo que se llama un “flight to quality” o “vuelo a la calidad”.

Este fenómeno se basa en que, cuando el riesgo de la economía global aumenta, sea por una recesión o un conflicto bélico (como es este el caso), los inversores prefieren resguardarse en activos de menor riesgo, como en bonos del Tesoro de Estados Unidos, saliendo así de posiciones en mercados emergentes o de alto riesgo.

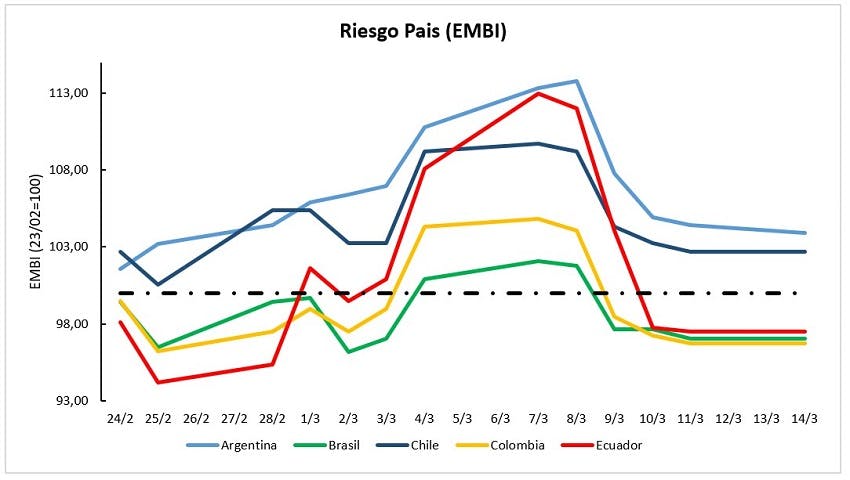

Observando los índices de Riesgo País de Latinoamérica, desde el 23 de febrero este indicador ha mostrado aumentos en la mayoría de la región, con países como Ecuador aumentando un 13% similar a la Argentina, y algunos en menor medida como Brasil (2%).

A pesar de las diferencias, estos aumentos reflejan los cambios en las percepciones de los inversores a medida que el conflicto en Europa continúa. A su vez, exceptuando Chile, todos los bonos han caído en su cotización en este mismo período.

Por lo tanto, la mala performance de los bonos en dólares no tendría su origen a una peor situación macroeconómica local, sino que es parte de un fenómeno más global, ligado al conflicto en Europa que afectó a las posiciones de renta fija que no son de “calidad”.

Por ende, IOL invertironline cree que es un buen momento para incorporar en la cartera algunos bonos soberanos en dólares.

Se basa en que ve probable que los valores de las cotizaciones aumenten una vez que los bonos reflejen con mayor precisión la situación financiera local (acuerdo con el FMI, acumulación de Reservas Internacionales, precios de materias primas agrícolas altos) tal cual lo hicieron el resto de los activos financieros.

Cotizaciones de bonos argentinos

Se observa en la columna “variación” la cual hace referencia a los retornos directos en dólares que se podrían obtener en de que las cotizaciones converjan a esos valores nuevamente.

En todos los casos, las cotizaciones aumentarían entre 3% a 8% con solo volver a los valores de dicho momento.

En este caso los bonos GD41 y AL35 serían los más favorecidos.

También, IOL invertironline plenteó un cálculo de sensibilidad donde se analiza cuáles serían los retornos en caso de que las tasas internas de retorno (TIR) anual cambiasen en 200 y 500 puntos básicos, tanto para arriba (peor para el precio del bono) como hacia abajo (mejor para el precio del bono).

Estos cambios de tasas propuestas tienen la hipótesis de:

1) una baja de la TIR para volver al momento de pre acuerdo (200 puntos básicos);

2) una baja más pronunciada en la TIR incorporando no solo el punto anterior sino una baja del Riesgo País similar a lo visto en países que cerraron acuerdos con el FMI (500 puntos básicos).

Como medida de riesgo, IOL invertironline tomó la asimetría que tendría los bonos considerando los rangos de suba y baja de precio ante cambios de las TIR. Observamos que los bonos GD41, AL41, GD35 y AL35 serían los que tienen una mejor relación “riesgo-retorno”.

Acuerdo con el FMI y alternativas de inversión

Tomando las principales variables financieras, IOL invertironline observó que tanto el mercado cambiario alternativo (MEP/CCL) como el de acciones se hicieron eco dela cuerdo que es positivo para la macroeconomía local porque despeja la incertidumbre de que argentina se enfrente ante un no pago (default) con el FMI.