De acuerdo con los números del Presupuesto 2023, los precios minoristas subirán 60% el próximo año. Significa una caída cercana a los 40 puntos porcentuales contra el IPC proyectado para 2022.

El análisis de las cuentas fiscales nacionales deja entrever que, a pesar de que el nuevo equipo económico parezca comprometido con la corrección fiscal, sin un replanteo estructural de las normas que determinan la evolución del gasto público y los recursos, la tarea de equilibrar las cuentas públicas será muy difícil, indicó un informe de la consultora Invecq.

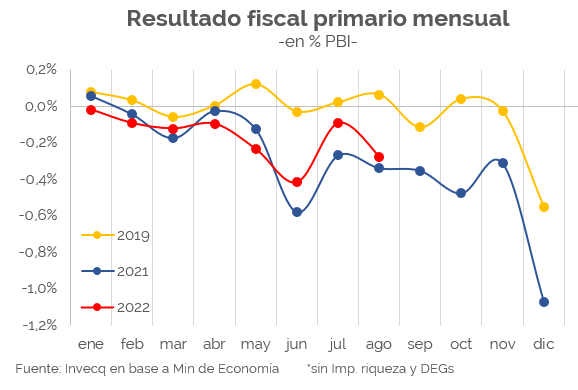

Descontando las rentas de la propiedad (siguiendo la metodología del FMI al respecto), el déficit primario del mes de agosto fue del 0,3% del PBI, un valor similar al del año pasado, luego del mes de julio que con un gran apretón de caja parecía marcar un nuevo camino de reducción del gasto y del desequilibrio fiscal, comparó.

Gasto público, jubilaciones y pensiones

El informe consideró que es cierto que hay partidas del gasto público que, con relación a la dinámica de los últimos meses, se han moderado e incluso reducido, pero paralelamente lo que empieza a observarse es un deterioro de los ingresos públicos en términos reales, lo que sería consecuencia de un proceso recesivo que se habría iniciado con la aceleración inflacionaria de julio y podría durar todo el segundo semestre del año.

La partida del gasto que mayor corrección está mostrando es la de Jubilaciones y Pensiones y responde no a una decisión de política económica de cambiar la dinámica vigente hasta el momento, sino al resultado inevitable de una aceleración inflacionaria a lo largo de los últimos meses y el menor aumento nominal de las prestaciones en línea con la inflación de los meses pasados.

En simultaneo las variables más relevantes del presupuesto lucen bastante dibujadas dado el contexto actual. Mientras que el año pasado el debate por el presupuesto se inició en un contexto de 45% de inflación mensual anualizada y prometía una desinflación de 12 puntos hasta el 33%, actualmente partimos de una inflación mensual anualizada de casi el 110% y el presupuesto promete una desinflación en 12 meses de 52 puntos, hasta llevarla a fin de año al 60%, recordó Invecq.

Presupuesto 2023: el Gobierno asegura que bajará 40 puntos la inflación

Con respecto a los cálculos de ingresos y gastos, lo que puede observarse es que la reducción de casi 5 puntos en términos reales que se está presupuestando sobre el gasto público primario está armado sobre una base poco fiable.

El gasto indexado, principalmente jubilaciones y pensiones, se prevé que aumentará en más de 2 puntos reales como consecuencia de la desinflación que se lograría y el ajuste nominal rezagado.

Dado este aspecto, para que el presupuesto cierre con una meta de déficit fiscal menor a la del 2022, el equipo económico apeló a cálculos sustancialmente por debajo de la tasa de inflación, presupuestando así un fuerte ajuste en variables sensibles como las transferencias a las universidades y la política alimentaria, consideró Invecq.

La inflación, la mejor aliada del Gobierno

Es difícil pensar que en un año electoral el gobierno decida recortar partidas sensibles como la de la política alimentaria. Por el contrario, es más plausible pensar que la meta de déficit fiscal se alcance únicamente mediante una mayor aceleración inflacionaria, escenario diametralmente opuesto al supuesto de desinflación durante el año que viene.

“Al igual que con el presupuesto del año pasado, creemos que el gobierno necesitará mayor inflación para poder dominar en el corto plazo la dinámica real del gasto público y, por lo tanto, creemos que es el escenario de mayor probabilidad de ocurrencia”, indicó el informe.

Esta mayor inflación esperada no es exclusiva del ámbito local: en el plano internacional la dinámica de precios continúa generando estragos. En respuesta a una inflación que se mantiene en niveles más altos de lo esperado y un mercado laboral sobrecalentado, esta semana la Reserva Federal de los Estados Unidos convalidó una nueva suba de tasas de 75bps (la tercera de esta magnitud y la quinta consecutiva del año). Así, llevó el target de la Fed Fund Rate (FFR) al rango del 3,0%-3,25% (vs 0%-0,25% a principios de año).

Tasas de la FED

El signalling de la evolución futura de la política monetaria de la FED vino acompañado de importantes cambios en las proyecciones para la economía norteamericana. Puntualmente, la mediana de las proyecciones de los miembros del FOMC de la Reserva Federal proyecta un escenario más desalentador en todas las principales variables macroeconómicas respecto de la última proyección de junio. La FED llevaría la FFR hasta el 4,4% a fines de 2022 (vs 3,6% proyectado en junio), aunque morigeraría sustancialmente el ritmo de subas en 2023 (4,6% a fines de 2023). Con respecto a la inflación, no solo espera mayores niveles (PCE y core) sino también una mayor persistencia (elevó las proyecciones de 2022, 2023 y también 2024 para el PCE). Un cambio significativo se dio en materia de crecimiento: recortó el crecimiento económico esperado para el 2022 de 1,7% proyectado en junio a tan solo 0,2%. También se espera una menor actividad económica en 2023 (1,2% vs 1,7% de la estimación de junio) y, en menor medida, 2024. Por último, aunque prácticamente no modificó su proyección de la tasa de desempleo para fines del 2022 (3,8%, tan solo +10 bps vs junio), sí lo hizo para el 2023, donde elevó su estimación del 3,9% a 4,4%.

“¿Cómo podemos decodificar estos ajustes en las proyecciones de la principal economía global? Se espera un sendero de suba de tasas aún más agresivo (lo cual añade presión a nivel global para el equity y para las monedas emergentes) y una economía norteamericana que prácticamente no crecería en 2022 y que lo haría a un ritmo mucho más lento en 2023″, indicó Invecq.

Esto se da en un contexto donde ya se percibe una desaceleración económica global, especialmente con una Zona Euro con gran riesgo de entrar en recesión técnica (el composite PMI de manufacturas y servicios se contrajo por segundo mes consecutivo y la confianza del consumidor está en el menor nivel desde que se tiene registro).

El fuerte impacto en materia de actividad y empleo que proyecta la FED a causa de una inflación más alta y persistente de lo esperado y de una política monetaria aún más agresiva deja entrever una lectura de que la Reserva Federal priorizará atacar el problema inflacionario (tanto vía demanda como por deflación de commodities) a costa de relegar performance en materia de crecimiento.

Recalculando para el mercado

Estos eventos fueron sucedidos por un sustancial repricing en el mercado. Las probabilidades de subas de tasas implícitas en los futuros de los Treasuries señalaban un mes atrás una tasa de política monetaria en torno a 350-375 bps a fines del 2023. Previo a la reunión del FOMC dicho sendero de tasas implícito ya se había desplazado al alza en 100 bps, denotando que el mercado esperaba una FED mucho más agresiva, expectativa que la FED convalidó. A lo largo de la semana se observó una fuerte presión en toda la curva de Treasuries: la yield del 10yy T-bill superó el 3,7% – máximos desde el 2008 – y el spread 10-2 (un proxy de la pendiente de la curva de rendimientos que suele anticipar recesiones) está en el nivel más negativo (riesgo de recesión) como aquel visto en los 2000’ previo al estallido de la burbuja de las Dot-Com.

Estos eventos no son buenas noticias para la economía local, no solo en materia de activos financieros sino también con respecto al comercio exterior, en una semana donde se conoció el dato de balanza comercial que mostró un rojo devengado por tercer mes consecutivo. Con una suba de tasas aún más agresiva y una menor actividad económica global, se enfrentan riesgos en materia de precios (riesgo de deflación en materia de los commodities) y de cantidades (una menor demanda de exportaciones argentinas producto de la desaceleración global), finalizó Invecq.

Desde agosto de 2002, la inflación acumulada en Argentina fue de 11.360%

COTIZACION DOLAR HOY

LUNES 26 DE SEPTIEMBRE DE 2022

Dólar oficial mayorista

145,44 pesos.

Dólar oficial Banco Nación

151,25 pesos para la venta.

Dólar blue hoy

287 pesos para la venta y 282 para la compra.

Dólar con recargo: tarjeta

264,69 pesos (al aplicarse al oficial BNA una carga tributaria de 75%: 30% del Impuesto PAIS y 45% del anticipo de Ganancias y/o bienes personales decidido por AFIP).

Dólar CCL

312,23 pesos.

Dólar MEP

302,96 pesos.